Assurance Salaire/Invalidité

Selon vous, quel est votre actif le plus précieux ?

Votre propriété, votre véhicule, vos placements ?

Avez-vous déjà calculé la somme que vous gagnerez si vous travaillez jusqu’à 65 ans ?

Note : Ces montants sont fondés sur un salaire annuel actuel et des augmentations de 3 % par année.

Cette somme est sûrement plus élevée que la valeur de vos autres actifs…

Ainsi, votre actif le plus précieux est probablement votre capacité de gagner un revenu. C’est grâce à elle que vous pouvez maintenir votre style de vie et vous projeter dans le futur.

L’assurance la plus négligée par les canadiens est probablement la plus importante. On pense à assurer son iPhone, son bateau, sa voiture…etc, mais pas l’essentiel. Pourquoi les gens oublient d’assurer leurs chèques de paie? Rarement l’assurance salaire, appelée aussi assurance en cas d’invalidité fait l’objet de discussion en famille ou de débats dans les grands médias. Pourquoi? Parce généralement les mythes suivants sont trop bien ancrés.

Mythe 1 : Le gouvernement va me couvrir si je deviens invalide

Réalité : Les régimes gouvernementaux (CSST, SAAQ, AE, RRQ) ne paient que des prestations pour une invalidité totale, qui est définie de façon très stricte. Ces régimes ne couvrent pas l’invalidité partielle.

Mythe 2 : J’ai une assurance invalidité par mon employeur

Réalité : Les travailleurs qui ont la chance d’œuvrer pour une entreprise qui se soucie de ses employés ont énorme avantage. Cependant, la plupart des plans d’assurance collective ne couvrent que 60% du revenu d’un employé avec un avantage imposable. Après impôts, ils reçoivent seulement 42% de leur revenu. De plus, la durée des prestation peut être de courte durée comme par exemple 2 ans. Sincèrement, vous sentiriez vous à l’aise avec une baisse de revenu aussi importante? Seriez-vous capable de joindre les deux bouts? Sinon, il faudrait envisager une protection complémentaire.

Mythe 3 : L’assurance invalidité est trop dispendieuse

Réalité : En regardant la valeur reçue par rapport au coût, l’assurance invalidité est en réalité moins chère que l’assurance automobile ou habitation. Pour seulement quelques dollars par jour, vous aurez la quiétude d’esprit mais surtout la certitude qu’en cas d’invalidité totale OU partielle, vous recevrez des milliers de dollars annuellement 100% EXONÉRÉS d’impôt.

Mythe 4 : Je ne suis probablement pas assurable

Réalité : Très peu de gens ne sont pas assurables. Les compagnies d’assurance offrent des plans pour les personnes ayant une condition médicale quelconque, ceux ou celles qui travaillent dans les professions à haut risque et pour ceux ou celles qui ont des passe-temps à haut risque.

Mythe 5 : Mes chances sont minimes de devenir invalide. Je travaille dans un bureau

Réalité : 75% des cas d’invalidité sont reliés à la maladie plutôt qu’à des blessures, et les statistiques montrent qu’un tiers des individus âgés de 30 à 64 ans sont invalides au moins une fois durant leur vie active au travail. Même s’ils ont un travail administratif. Il existe une question très simple pour savoir si vous avez besoin d’assurance invalidité. Pouvez-vous vous permettre de ne recevoir aucun revenu durant 6 mois ou plus?

Quelles sont les probabilités que l’assurance Invalidité me soit réellement utile?

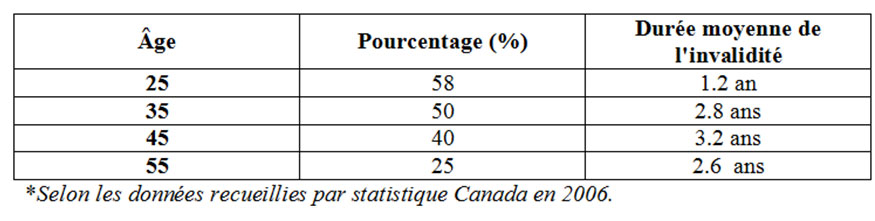

Voici quelques statistiques sur la probabilité d’être atteint d’une invalidité, de plus de 90 jours, avant l’âge de 65 ans :

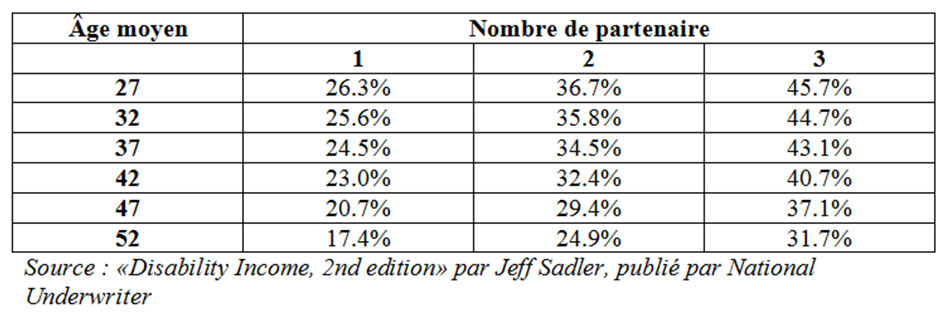

Statistique reliée à l’invalidité pour les partenaires d’affaires

Le tableau ci-dessous illustre la probabilité qu’une invalidité dure plus de 12 mois chez un groupe de 1, 2 ou 3 partenaires entre l’âge de 27 et 52 ans.

Comprenez-vous maintenant pourquoi la protection en cas d’invalidité est une des composantes essentielles d’une bonne analyse de besoins financiers ? Si vous avez des doutes, consultez un conseiller en sécurité financière SFM. L’analyse des besoins en cas d’invalidité fait partie de nos champs de compétence.